分期乐额度取现:玩法与解读

分期乐购物模式的吸引力在于其碎片化的消费体验,但“可用额度取现”这一环节往往是不少用户感到困惑的地方。理解“取现”的机制,远比简单地“提钱”要复杂得多,它与分期乐的整个信用管理体系紧密相连。核心在于,分期乐的可用额度并非一个可以随意提取的账户余额,而是一个预先批准的信用额度,用于按期还款和再消费。这种模式的设计目标是引导用户建立良好的信用记录,而非提供一次性的大额现金流动。用户在享受购物便利的同时,实际上是参与了一个循环的信用管理过程,最终的“取现”行为,反映了对这个过程的理解和执行。因此,想要理解“取现”,首先要理解分期乐的运营逻辑。

具体到“取现”的流程,并非像银行转账那样直接扣款。分期乐的可用额度取现,主要通过“还款返还”和“额度调整”两种方式实现。当用户提前还款时,部分或全部还款额会返还到可用额度,形成一种“偿还”的体现。同时,分期乐平台会根据用户的还款记录、消费行为、信用评分等因素,定期对可用额度进行调整。如果用户还款表现良好,平台可能会适时增加可用额度,提升购物能力;反之,如果还款逾期或消费过于频繁,可用额度可能会被相应减少,甚至冻结。这种动态调整机制,并非单纯的“取现”,而是一种信用评估和风险控制的体现。 理解平台如何评估你的信用风险,是决定你能否获得更大的额度,以及你能否在特定时间点获得更多“取现”机会的关键。

“取现”的频率和金额受到多种因素影响,并非用户可以完全掌控。过于频繁的取现,会增加平台对你信用风险的评估压力,可能导致额度被降低甚至无法使用;而长时间不进行任何“取现”,同样会降低平台对你的信任度。因此,保持良好的还款习惯至关重要,这不仅是提升可用额度的前提,也是维持整个分期乐购物体验的关键。同时,用户需要了解分期乐的额度调整规则,合理规划消费,避免过度依赖可用额度。注意观察平台对你的信用评分变化,并根据评分调整消费策略,以最大化利用分期乐的便利性,同时避免不良影响。

此外,值得注意的是,分期乐的可用额度取现并非一次性操作,而是一个持续的循环过程。它与平台的信用评估系统、还款计划、消费习惯等元素相互作用,共同构成了分期乐购物体验的基石。 想要在分期乐中获得更大的可用额度,并能够更自由地进行“取现”,用户需要具备良好的信用管理意识,持之以恒地保持良好的还款习惯,并密切关注平台的动态反馈。 理解这个循环机制,才能真正驾驭分期乐,将其转化为便捷的消费工具,而非潜在的信用风险。 最终,分期乐的价值在于建立信用,而“取现”的实现,则体现在对信用体系的良好维护与利用上。

相关文章

美团月付提现难? 揭秘其设计原因

美团月付作为美团系的信用支付工具,其核心功能围绕消费分期与账单管理展开。从产品设计逻辑看,该工具更倾向于构建用户消费场景的闭环,而非传统意义上的资金提现通道。平台通过绑定用户账户的银行卡信息,实现账单...

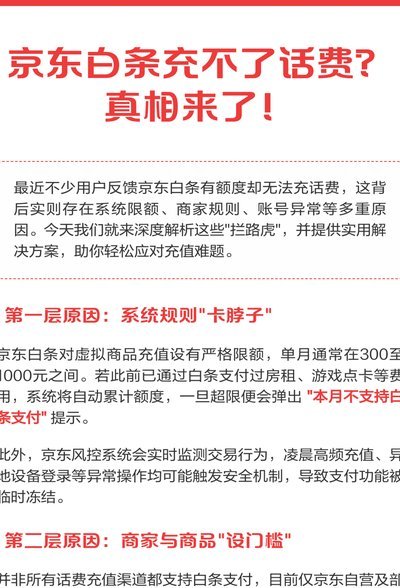

白条现在不能充话费了吗

白条充话费功能的变动并非简单的技术停用,而是多重因素交织的结果。从监管视角观察,央行对支付工具的合规性审查持续收紧,尤其针对信用支付产品的场景限制。2023年《支付结算办法》修订后,明确要求支付机构需...

羊小咩便荔卡秒级回款优化方案

羊小咩便荔卡的额度兑现机制依赖于商家与平台间的资金流转效率。核心矛盾在于如何在保证商家资金安全的同时,实现秒级回款。技术层面需构建双通道结算系统,通过API接口直连银行清算通道,将传统T+1结算压缩至...

得物余额提现难?全知道!

得物余额提现到微信,这个问题长期以来吸引着大量用户关注,也伴随着许多误解和猜测。得物作为国内领先的潮流商品交易平台,其余额体系的运作逻辑并非简单的“充值减款,直接提现”,而是更复杂地与平台的交易机制和...

如何合理退出分期乐分期付款

分期乐的本质是变相的消费信贷,用户通过其平台将商品购买分摊至更长的时间段内付款,降低了短期内的支付压力。因此,想“套”出分期乐的资金,并非简单地解除绑定或销户,其内部机制设计以及用户的信用记录都将构成...

拍拍贷如何快速将贷款打到银行卡

拍拍贷是中国较早一批涉足互联网金融领域的平台,其核心业务之一便是为个人用户提供短期贷款服务。当用户考虑通过拍拍贷借款时,首要步骤是完成账户注册与实名认证过程。这一步骤至关重要,因为它是评估借款人信用状...