拿去花可以提现吗?背后的规则和限制

“拿去花”这类消费金融产品的核心逻辑建立在信用评估与资金流转的平衡上。平台通常通过用户消费数据、还款记录等维度构建信用模型,其本质是将用户的未来支付能力转化为短期资金使用权。若平台宣称支持取现功能,实质上是将信用额度转化为现金提取权限,这需要在风控体系中重新定义资金流向。但此类操作可能触发监管对“变相现金贷”的限制,导致平台在功能设计上采取折中方案,例如设置提现比例限制或附加手续费,以平衡合规要求与用户体验。

从金融合规视角审视,“拿去花”若涉及现金提现,必须嵌入多重风控机制。平台需实时监控提现金额与用户收入水平的匹配度,防止资金被用于高风险投资或套现行为。部分平台通过设置提现额度与分期还款的联动机制,例如提现后需延长分期期限或提高利率,以此控制资金滥用风险。这种设计本质上是将用户短期流动性需求转化为长期资金管理问题,但可能引发用户对隐性成本的质疑,进而影响产品口碑。

技术实现层面,提现功能需要重构原有资金流转路径。传统消费金融产品资金流向通常锁定在指定商户,提现则要求平台具备实时资金划转能力,这涉及银行接口权限、反洗钱系统对接等复杂环节。部分平台通过与第三方支付机构合作,将用户账户余额转换为可提现的电子钱包,但此类操作需符合《非银行支付机构监督管理办法》对备付金管理的规定,否则可能面临合规处罚。这种技术架构的调整往往伴随成本上升,导致平台在功能开放上趋于保守。

用户行为分析显示,提现需求与消费场景存在显著关联。高频次小额提现多出现在生活应急场景,而大额提现则常与投资理财需求相关。平台若开放提现功能,需区分场景设置差异化规则,例如对生活类提现设置快速通道,对投资类提现增加资金用途验证环节。这种精细化运营既能提升用户体验,又能降低资金挪用风险,但要求平台具备强大的数据处理能力和风险识别模型,这对中小平台构成显著挑战。

在监管收紧与用户需求的双重压力下,“拿去花”类产品的提现功能可能呈现两种演化路径:一是向合规型现金管理工具转型,通过接入银行理财、货币基金等正规金融产品实现资金增值;二是强化与实体商户的绑定,将提现需求转化为定向消费券或积分,以此规避现金流转风险。这种功能重构不仅考验平台的技术迭代能力,更需要重新定义其在消费金融生态中的角色定位。

相关文章

白条秒回兑现,靠谱老商一步到位

当代商业生态下的现金流管理,本质上是一场极度追求时效性的资源调配战。许多资金虽然在信用体系内积累,以白条取现的形式待机等待兑现,其流通的临界点始终悬于“时间成本”之上。当用户面临一笔突发的、急需周转的...

微信分期额度如何提升

微信分期额度的开通,并非简单地“申请”就能解决的问题,它涉及到支付平台的信用评估、用户的风险控制以及微信支付自身的生态联动。理解这一点至关重要。传统的分期业务,如京东金融、花呗等,其额度审批主要基于用...

鹿优选取现:玩转精准数据筛选

鹿优选取现的核心逻辑建立在动态数据筛选与智能匹配机制之上,其本质是通过多维度参数组合实现精准目标捕捉。系统内置的算法模型会持续解析用户行为轨迹,将显性需求与隐性偏好进行解耦处理。例如在电商场景中,平台...

羊小咩便荔卡包额度如何合理提现技巧

“羊小咩便荔卡包额度怎么套出来提现”这个问题,实际上反映出用户对平台运作机制的认知不足,以及对潜在收益的渴望。这并非单纯的提现技巧,而是对羊小咩便荔卡包这个模式下,资金流动、风险控制以及平台盈利分配之...

闲置资产变现之道

在消费行为与商业逻辑的交叉点,"拿去花套出来收多少钱"的本质是资源流转的定价机制。当个体将闲置资产转化为可交易商品时,其价值实现过程必然伴随多重成本分摊。以二手交易平台为例,用户将物品转售时需承担平台...

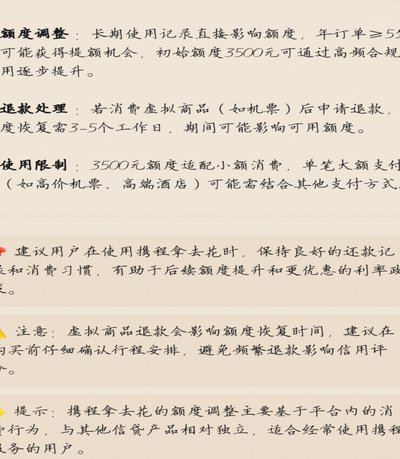

携程拿去花额度如何转现金 解锁资金灵活性

携程的“拿去花”服务,作为一种便捷的旅游资金解决方案,在许多旅行爱好者眼中成为了不可或缺的存在。这项服务允许用户通过预支未来一段时间内的消费额度来即时享受折扣和便利,尤其是在机票、酒店预订等方面提供了...