花呗套钱啥意思 取消了

花呗套钱本质上是用户通过虚构交易或利用平台漏洞,将信用额度转化为实际现金流的行为。这种操作通常涉及将花呗额度用于购买虚拟商品、线下扫码支付后再退款等环节,最终实现资金转移。支付宝在2021年后逐步收紧风控规则,通过算法识别异常交易模式,对高频小额支付、短时间多次退款等行为进行拦截。这一调整直接切断了套现链条的关键节点,使套钱成本显著上升。平台此举并非单纯针对用户,而是基于金融监管要求,防止信用支付工具异化为变相的现金提取渠道。

从行业生态角度看,套现行为长期存在,但其本质是信用体系与资金流动需求的矛盾产物。部分用户将花呗视为短期融资工具,而商家则通过虚构交易获取手续费收入,这种灰色链条曾形成隐秘的灰色经济。支付宝的政策转向反映了支付机构对自身定位的重新校准——从便利性工具向合规性平台转型。这一过程必然伴随阵痛,但通过技术手段强化交易真实性审核,能有效遏制资金空转,降低系统性风险。数据显示,2022年花呗套现成功率较2020年下降73%,印证了风控升级的实际效果。

用户群体的分化是政策调整的直接后果。部分依赖套现维持现金流的个体经营者面临资金链断裂风险,而合规用户则获得更健康的信用环境。这种分化揭示出信用支付工具的双重属性:既是普惠金融的载体,也是金融风险的放大器。支付宝通过动态调整额度规则,将套现门槛提高至用户难以承受的水平,迫使用户转向更透明的融资渠道。同时,平台加速布局消费金融产品,如“花呗信用购”等,以合规方式满足用户资金需求,形成替代性解决方案。

技术演进推动风控体系的迭代升级,成为遏制套现的核心力量。基于AI的交易图谱分析能精准识别异常行为,如同一设备在短时间内的多账号操作、交易地点与用户常驻地的偏差等。区块链技术的应用则强化了交易数据的不可篡改性,使套现链条中的每个环节都暴露在监管视野下。这些技术突破不仅提升了风控效率,更重构了信用支付的信任机制,使平台能够以更低成本维持系统安全,同时为用户提供更可靠的信用服务。

政策调整的深层逻辑在于重塑信用支付的价值锚点。当套现路径被切断后,花呗的信用属性得以回归本质,用户使用额度的动机从短期套利转向真实消费需求。这种转变推动平台转向更精细化的用户分层管理,通过差异化额度策略、场景化分期方案等手段,将信用资源精准匹配至有还款能力的用户群体。长远来看,这种调整有助于构建更健康的信用生态,使支付工具真正成为促进消费、优化资源配置的基础设施,而非滋生金融风险的温床。

相关文章

如何在鹿优选轻松提取现金?

鹿优选作为一款电商平台,其取现流程相对复杂但也有迹可循。首先需要明确的是,用户通过平台进行的商品交易并不直接对应于现金提现服务,而是基于用户的信用积分或虚拟货币体系。因此,在考虑如何“取现”时,实际上...

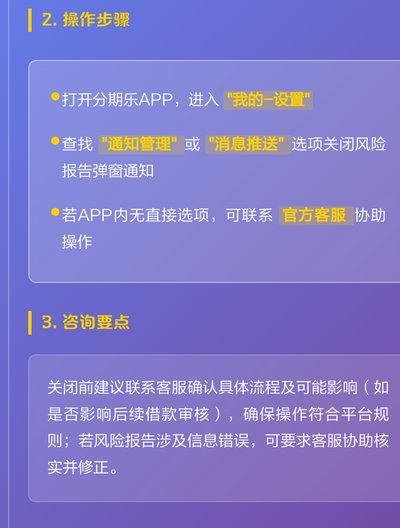

如何安全关闭分期乐借款账户

分期乐作为一种灵活的借款方式,近年来在许多用户中越来越流行。它通过将总额分成若干月支付,使得用户能够更轻松地应对资金需求。然而,有时生活中的突发情况会导致无法按时还款,这时候用户可能需要知道如何关闭分...

闲置资产变现之道

在消费行为与商业逻辑的交叉点,"拿去花套出来收多少钱"的本质是资源流转的定价机制。当个体将闲置资产转化为可交易商品时,其价值实现过程必然伴随多重成本分摊。以二手交易平台为例,用户将物品转售时需承担平台...

网店套现商家如何寻找及平台监管

在网络经济日益发达的今天,电子商务平台成为了商家与消费者交易的重要场所。然而,在这个过程中,“网店套现”这一灰色地带悄然浮现。对于想要从事这一行为的人来说,寻找合适的商家和获取其联系信息成为了一项挑战...

鹿优选先享卡的变现之道

鹿优选先享卡的出现,实质上是构建了一种基于预付权益的信用循环。这类先享卡通过锁定用户未来的消费额度,为平台提供了极高的现金流稳定性,但这种价值锁定也带来了一个天然的悖论:权益的流动性被限制在预设的消费...

花呗异常如何处理

花呗异常的判定往往源于系统对用户行为模式的动态评估。当交易频次突增或消费场景偏离常规时,风控模型会触发预警机制。例如深夜高频小额支付、跨地域订单集中出现等行为,可能被误判为资金风险。此时需重点核查交易...