分付里的钱,真的能提出来吗?

分付的款项是否能提现,本质上取决于其背后的信用体系与资金流转逻辑。以常见的消费分期为例,用户通过平台获得的信用额度实质是金融机构的授信,而非现金资产。当用户选择分期付款时,资金流向已通过平台方完成闭环,此时账户余额仅体现为账单债权,而非可提取的银行存款。这种设计的核心在于风险控制——若允许直接提现,将导致信用额度被转化为流动性资产,可能引发过度借贷与资金滥用。因此,大多数平台均将分付额度与提现功能进行技术隔离,确保资金用途的定向性。

从法律合规视角观察,提现行为涉及资金划转与账户管理两个维度。根据《支付结算办法》相关规定,非金融机构不得擅自挪用用户资金,而分付服务通常由第三方支付平台与金融机构联合运营。这意味着提现操作需经过多重风控校验,包括但不限于用户身份认证、交易场景审核、资金流向监控等。部分平台虽允许通过绑定银行卡提现,但往往设置严格的限额与时间窗口,且需支付一定比例的手续费。这种设计既符合监管要求,也保障了平台方的资产安全。

实际操作中,提现功能的开放程度与用户信用等级密切相关。高信用用户可能享有更宽松的提现政策,例如将分付额度转化为可提现的虚拟货币,但此类操作通常伴随更高的年化利率。值得注意的是,部分平台通过"提现-还款"的循环机制变相收取服务费,用户需仔细阅读条款中的资金流转说明。此外,提现后的资金使用可能触发新的信用评估,进而影响后续额度审批,这种隐性成本常被用户忽视。

在金融监管趋严的背景下,分付提现功能的边界正逐步明晰。2023年央行发布的《关于规范信用卡业务的通知》明确要求,不得将信用卡额度转化为现金提取工具,这直接约束了分付服务的提现路径。当前主流平台已转向"分期还款+额度循环"的模式,通过技术手段将提现需求转化为还款行为。这种转型既规避了监管风险,也促使用户更理性地使用信用工具,形成可持续的消费金融生态。

相关文章

行为金融新模式

羊小咩取消购物额度的决策背后,折射出消费金融领域对用户行为的深度重构。当传统信用额度被剥离,平台实质上将消费场景从"额度驱动"转向"行为驱动"。这种转变并非简单的功能调整,而是对消费金融底层逻辑的重新...

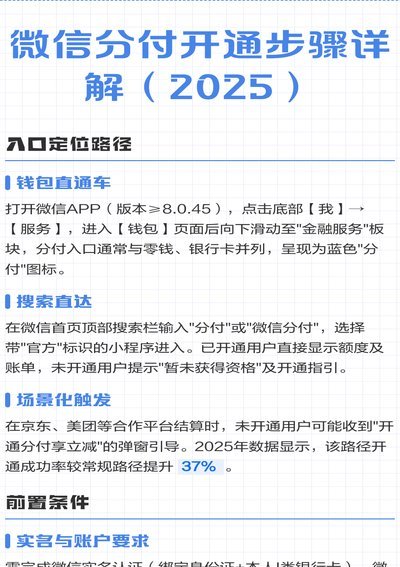

微信分付申请指南:轻松开启灵活支付

微信分付是腾讯旗下的一款信用支付产品,它旨在为用户提供更加灵活的消费方式。要了解如何获取微信分付资格,首先需要理解申请的基本条件和流程。 ### 1. 基本条件申请微信分付主要针对具备良好信用记录且...

白条取现24小时:便捷与风险并存

白条取现,尤其是24小时服务,在当下消费环境下已成为一种颇具争议的金融行为。其背后并非单纯的便捷,而是复杂的风险与机遇并存的生态。这种服务模式的兴起,源于用户对资金周转需求的日益增长,以及传统金融机构...

微信分付套现怎么用安全指南

“微信分付套出来”的现象,在当前社会经济环境下,绝非单纯的“薅羊毛”,而是反映了复杂的金融、消费和信任机制之间的相互作用。它背后隐藏的逻辑,远比表面上的“借钱还钱”要深刻得多。这种模式的兴起,实际上是...

拍拍贷如何用微信还款?手把手教你完成便捷操作

近年来,微信作为一种便捷的支付工具,在日常生活中扮演着越来越重要的角色。对于选择使用拍拍贷进行借款的用户来说,如何通过微信完成还款成为了一项值得关注的问题。实际上,借助微信完成拍拍贷的还款操作并不复杂...

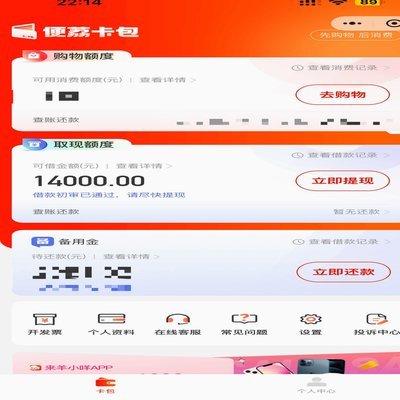

羊小咩便荔卡提现功能解析

近期,“羊小咩便荔卡”成为了热议的话题,许多人对这张卡片的功能产生了疑问。尤其是“羊小咩便荔卡是否可以提现”的问题引发了广泛的讨论。首先,我们需要明确的是,“羊小咩便荔卡”并不是一个正式的金融产品名称...